11月份以来美豆震荡上涨,系于美国农业部(USDA)将下调美豆产量及库存数据预期下的产物,本周四晚USDA供需报告就将重磅登场,若USDA公布数据如期下调单产预估,芝商所旗下的CBOT大豆期价(合约代码:ZS)或受进一步支撑,届时国内油粕市场或从中受益。反之,若公布单产数值高于预期,叠加巴西雷亚尔走贬下南美出口竞争力提高,美豆出口销售面临挑战,这将CBOT大豆期价走势,届时国内油粕市场亦或因此承压。

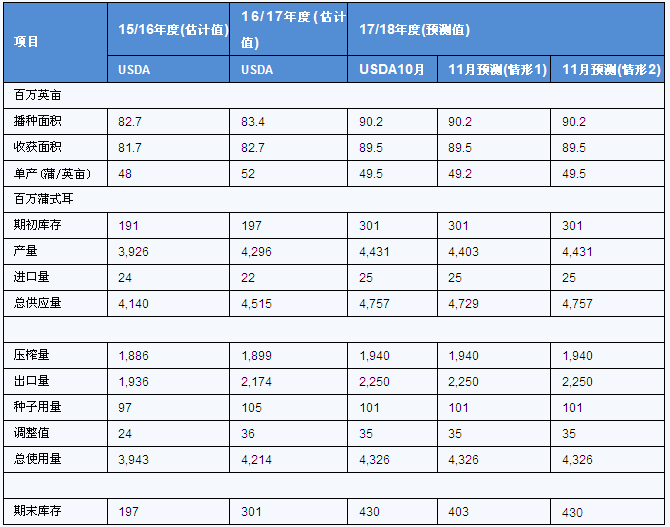

分析师们平均预计USDA11月报告中将把美国2017年大豆产量预估从44.31亿蒲式耳下修至44.08亿蒲式耳;大豆单产预估料从每英亩49.5蒲式耳降至49.3蒲式耳;大豆期末(2017/18年度)库存预估从4.3亿蒲式耳下修至4.2亿蒲式耳。同时,分析师们还平均预计USDA11月报告中将把全球2017/18年度大豆年末库存从9,605万吨下修至9,550万吨。

新豆方面:我们分别选取49.2蒲式耳和49.5蒲式耳两种单产情况,对11月份USDA供需报告产量调整之后的供需平衡做一个推演(如下表所示),美国国内压榨量维持10月预估不变,收获面积不变,出口不变,结果显示,如果是单产下调至49.2蒲/英亩附近的话,则美新豆期末库存或因此下调至4.03亿蒲式耳,这将低于此前市场预估均值,预计对美豆产生利多提振。但如果单产维持49.5蒲式耳不变的话,则届时期末库存也将维持在4.30亿蒲式耳以上,这将高于此前市场预期,加上此间巴西雷亚尔走软引发美豆出口竞争力减弱担忧,届时美豆价格或将承压。

通过观察过去10年的数据我们可以发现,USDA11月供需报告公布当天,芝商所旗下CBOT大豆期价在过去10年间有6年下跌,4年上涨,下跌概率60%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有6年下跌,4年上涨,下跌概率为60%。也就是说从往年规律来看,USDA11月供需报告之后,芝商所旗下CBOT大豆下跌概率相比更大一些。

豆粕:虽然随着部分油厂大豆到港恢复开机,截止11月3日当周国内豆油厂开机率有所回升,全国各地油厂大豆压榨总量1807370吨,较前一周增长3.14%,但因买家集中补库,及提货积极性也较高,大多油厂现产现提,区域性供应偏紧局面未改,本周油厂豆粕库存量继续下降。而因本周豆粕成交放巨量,且创新高,令本周豆粕未执行合同量也大幅增长,截止11月5日,国内沿海主要地区油厂豆粕总库存量61.77万吨,较上周的66.41万吨减少4.64万吨,降幅6.98%,但仍较去年同期49.52万吨增长24.73%。当周豆粕未执行合同678.69万吨,较上周的423.9万吨增加254.79万吨,增幅37.54%,但较去年同期380.62万吨增长78.31%。未来两周油厂开机率将有所提高,但因大多油厂仍现产现提,提货速度较快,预计下周豆粕库存量仍将趋降。

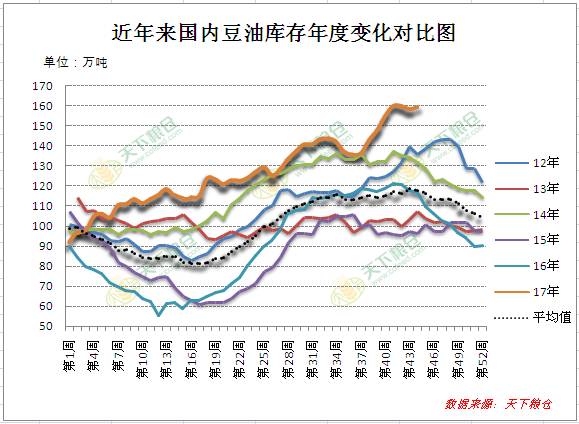

豆油:近来国内油厂开机率重新提升,豆油库存量也水涨船高、开始重新增加,截止11月3日当周,国内豆油商业库存总量159.5万吨,较上周同期的158.52万吨增0.98万吨增幅为0.62%,较上个月同期的155万吨增4.5万吨增幅为2.9%,较去年同期的113万吨增46.5万吨增41.15%。预计后期豆油库存量依旧居高不下,除非等到元旦、春节包装油备货旺季的展开,否则油厂豆油库存压力难以出现明显的下降,而按正常季节性规律来看,双节备货的展开要提前一个半月,推算下来大约要到12月份之后市场需求才能有所起色。

美豆方面:美国部和北部大平原地区天气多变,作物收割放慢速度,美国农业部(USDA)在每周作物生长报告中公布称,截至2017年11月5日当周,美国大豆收割率为90%,低于预期的91%,之前一周为83%,去年同期为92%,五年均值为91%。同时随着美豆收割工作进入收尾阶段,单产不及秋初,故而市场普遍预期USDA即将公布的月度供需报告中可能会调降美豆单产估值。我们推演结果显示,若单产下调至49.2蒲/英亩以下的话,则美新豆期末库存或因此下调至4.03亿蒲式耳以内,这将略低于此前市场预估均值,预计对美豆产生利多提振。反之,如果单产维持49.5蒲式耳不变甚至逆市上调的话,则届时期末库存将维持在4.30亿蒲式耳以上,这将高于此前市场预期,加上巴西雷亚尔走贬下南美出口竞争力提高,美豆出口销售面临挑战背景下,届时美豆期价或将承压。

油脂方面:随着部分油厂大豆到港恢复开机,且接下来大豆将加速到港,而目前压榨利润良好,油厂开机积极性较高,未来两周油厂开机率将继续回升,预计大豆周度压榨量分别将回升至185万吨、193万吨。而终端需求不如人意,豆油库存仍将居高难下,截止11月3日国内豆油商业库存总量159.5万吨,较上周同期的158.52万吨增长0.6%,较上个月同期增幅为2.9%,较去年同期增幅为41.2%。加上因近期棕榈油进口利润窗口重新打开,一些进口商再度采购棕榈油,棕榈油库存也在重建,油脂市场供大于求格局延续,油厂无力大幅提价。除非本月USDA报告出现意外重大利好,否则,预计短线油脂现货将继续跟盘弱势震荡,底部仍存在适度下移的风险。

豆粕方面:相较油脂而言,经过近期的消耗及下游积极备货,油厂豆粕库存量暂处趋降格局,据悉目前国内大多油厂现货已基本售罄,大多油厂以预售远期基差合同为主,上周3-9月基差+40至50左右成交放巨量,创单周历史新高的260.09万吨,油厂挺价意愿较强,加上,11月15日起华北环保检查可能从严,市场仍有担忧情绪,目前区域性供应紧张局面仍未缓解,其中华北、山东地区豆粕供应仍偏紧,油厂出货心态良好,挺价意愿较强,这令豆粕短线表现抗跌,暂仍在高位窄幅震荡。但后期大豆到港庞大,11月将到进口大豆873万吨环比增12%,12月或高达950万吨,加上榨利良好,油厂开机积极性较高,未来两周开机率将重新回升,从基本面看,后续豆粕供应紧张局面一旦缓解后也仍存有下调风险。本周USDA报告能否提供有效支撑就十分重要。

推荐:

删除。

删除。

网友评论 ()条 查看